Quotidiano indipendente di economia e politica dei trasporti

05:13 GMT+2

COUNCIL OF INTERMODAL SHIPPING CONSULTANTS

ANNO XXIX - Numero 10/2011 - OTTOBRE 2011

Porti

Delizie turche

“I porti containerizzati in Turchia hanno assistito ad una

crescita a cifra doppia negli ultimi anni e noi ci aspettiamo che

gli hinterland continuino a generare una buona domanda per i porti

del paese in futuro” commenta Mark Simmons, vice presidente ed

amministratore delegato della M&N (Moffatt & Nichol) di

Londra.

Sulla base dei dati forniti da Containerisation International, i

traffici complessivi dei porti containerizzati in Turchia si sono

incrementati da 3,2 milioni di TEU nel 2005 ad oltre 5,3 milioni di

TEU alla fine del 2010, il che equivale ad un tasso di crescita

annua medio del 10,6%.

Sebbene il 2009 sia stata un'annata difficile anche per la

Turchia, in cui i traffici di box sono scivolati da poco più

di 5,3 milioni di TEU nel 2008 a 4,5 milioni di TEU, tutte queste

perdite sono state recuperate nel 2010.

Inoltre, si stima che nella prima metà del 2011 i

traffici containerizzati siano aumentati dal 12 al 14 per cento

rispetto al corrispondente periodo del 2010.

“Come tale” aggiunge Simmons “la Turchia è

in buona posizione, in termini generali, per continuare ad assistere

ad una buona domanda futura di contenitori presso i propri porti”.

Anche le dimensioni della popolazione costituiscono un

importante fattore nel paese, dato che esse hanno una forte

rilevanza sui porti-chiave ed i loro hinterland.

Secondo i dati del 2009 della Banca Mondiale, la popolazione

complessiva della Turchia era di circa 74,8 milioni di persone, con

Istanbul a contare 12,8 milioni di abitanti, un notevole incremento

rispetto ai dati del censimento del 1990, che parlavano di 6,6

milioni di abitanti.

La capitale nazionale Ankara costituisce il secondo agglomerato

urbano in termini di grandezza, con una popolazione stimata in 4,3

milioni di persone, ed è seguita dalla città portuale

di Smirne, con 3,3 milioni di abitanti.

“Dal momento che la popolazione tende a continuare ad

incrementarsi, queste zone-chiave resteranno i principali centri di

consumo ed i maggiori porti che si presentano quali porte d'accesso

al loro servizio dovranno svilupparsi ed espandersi al fine di

movimentare con efficienza i traffici in più” spiega il

dirigente della M&N.

Precisa Simmons: “La Turchia è un paese con regioni

portuali dell'hinterland assai definite, suddivise in tre diverse

zone, segnatamente il Mar di Marmara, il Mediterraneo orientale ed

il Mar Egeo.

Fra queste zone, i porti del Mar di Marmara rappresentano il 65%

dei traffici containerizzati complessivi turchi”.

Aggiunge poi: “Ci aspettiamo buoni tassi di crescita in

tutte queste zone, senza che peraltro si verifichino significativi

mutamenti delle attuali quote di mercato nelle singole regioni”.

Ciò contrasta con la situazione degli ultimi cinque anni,

in cui si sono visti i porti del Mar di Marmara diventare

relativamente più importanti, dato che le loro quote di

mercato sono salite dal 61% del 2005 al 65% dell'anno scorso.

In gran parte, ciò è stato conseguito a spese

dell'area dell'Egeo, in cui il maggior porto, Smirne, ha visto

diminuire i propri traffici.

Nel 2010, quest'ultima regione ha rappresentato appena il 15%

dei traffici di box complssivi della Turchia, mentre il settore dal

Mediterraneo orientale è derivato il 20% stimato di tutti i

container movimentati (v. tabella).

Quote dei traffici containerizzati

turchi Suddivisi per regioni, nel periodo 2005-2010

Regione

2005

2006

2007

2008

2009

2010

Mar di Marmara

61%

61%

62%

65%

62%

65%

Mediterraneo orientale

19%

18%

19%

18%

20%

20%

Mar Egeo

20%

21%

19%

17%

18%

15%

Fonte: Moffatt & Nichol

Ripartizione geografica

La Turchia da tempo rappresenta una nazione commercialmente a

sé, dal momento che i servizi di navigazione di linea in

genere si ripartiscono fra queste regioni geograficamente definite,

di cui Istanbul, Smirne e Mersin costituiscono le opzioni di scalo

preferite.

È in queste zone portuali che anche i nuovi sviluppi e

miglioramenti delle infrastrutture portuali si sono concentrati ed è

stata aumentata la capacità di movimentazione dei

contenitori.

Malgrado ciò, gli scali dei vettori marittimi in questi

porti sono stati effettuati – e continuano ad esserlo –

prevalentemente da navi di raccordo ed infra-regionali che

dispongono di salde connessioni agli hub di trasbordo regionali di

primaria importanza, quali il Pireo, Taranto, Gioia Tauro, Port Said

East e Marsaxlokk.

Ciononostante, l'impiego di navi più grandi sulle

rotte-chiave est-ovest ha comportato un notevole impatto sulla

Turchia ed i suoi terminal.

Spiega Simmons: “Le navi impiegate sugli allacciamenti con

l'Asia e l'Europa/Mediterraneo sono aumentate sostanzialmente quanto

a dimensioni nel corso dell'ultimo decennio, dato che le navi da

3.500-4.000 TEU sono state sostituite con unità da

6.000-6.500 TEU ed ora, in alcuni casi, da unità da 11.000

TEU ed oltre.

Ciò ha comportato degli effetti anche sul settore degli

hub-and-spoke, semplicemente perché ci sono più

carichi di raccordo ad essere movimentati, mediante un aumento della

frequenza dei servizi ovvero per mezzo di navi feeder più

grandi”.

Simmons suggerisce che adesso è in corso un altro

cambiamento, dal momento che in Turchia si assisterà

probabilmente ad un aumento degli scali da parte di navi impiegate

direttamente negli allacciamenti Asia/Mediterraneo.

Questo aveva iniziato a verificarsi prima della recessione

economica del 2008/09, in particolare da e per la zona del

Mediterraneo orientale /Mar Nero, ma i volumi in calo avevano in

seguito indotto i vettori marittimi a tornare alle strategie di

trasbordo.

Attualmente, Hanjin Shipping, Hyundai Merchant Marine, UASC e

Yang Ming offrono congiuntamente scali settimanali a Mersin

nell'ambito del proprio servizio Asia settentrionale e

Singapore-Italia/Adriatico.

L'iniziativa utilizza navi in grado di trasportare 4.700 TEU.

Anche la MSC indirizza alcune delle sue navi più grandi

in Turchia, scalando regolarmente l'infrastruttura Marport

controllata dalla Arkas ad Ambarli.

Presso il West Terminal, l'operatore ha recentemente dato il via

ai lavori di costruzione relativi all'ampliamento di 60 metri della

linea di ormeggio (sino a 360 metri) al fine di movimentare in modo

più sicuro questa navi.

Un altro notevole servizio è l'allacciamento ME3 della

Maersk Line, che collega Ambarli, Haydarpasa e Mersin con Jebel Ali

(a Dubai) e porti-chiave in India, fra cui Jawaharlal Nehru Port e

Pipavav.

Sulla rotta in questione vengono impiegate navi di oltre 3.500

TEU.

Sebbene la M&N non si aspetti mutamenti radicali nella quota

del mercato dei container della Turchia controllato dalle singole

regioni portuali, i terminal ed i porti nel loro ambito potrebbero

conseguire prestazioni dal ritmo differente, dal momento che i

traffici dei vari hinterland diventano una forza di condizionamento

più importante.

Nella regione di Marmara, ad esempio, il complesso di Ambarli ed

i orti di Gemlik/Gemport e Haydarpasa si stanno tutti facendo una

durissima concorrenza per servire le zone interne densamente

popolate attorno ad Istanbul ed Ankara.

In tutti i casi, comunque, le importazioni superano le

esportazioni ed è improbabile che la situazione cambi.

Altrove, la situazione è diversa, dal momento che Mersin

deve affrontare una concorrenza assai minima nel Mediterraneo

orientale e nelle zone fortemente condizionate dalle esportazioni

nella parte orientale del paese.

In questo settore, le esportazioni superano le importazioni

nella proporzione di tre ad uno.

Nel settore dell'Egeo, predomina Smirne; essa deve affrontare

solamente una limitata concorrenza da parte dei nuovi porti

realizzati nella baia di Nemrut.

Il suo immediato hinterland è estremamente allettante.

Tuttavia, i problemi con il programma di privatizzazione del

governo per il porto hanno afflitto i piani di ammodernamento del

complesso; di conseguenza, la sua competitività complessiva

ed i suoi volumi containerizzati hanno subito una stagnazione, tanto

che alcune compagnie di navigazione al momento indirizzano via

strada i propri carichi verso porti situati nel cluster di Istanbul.

Quindi, secondo la M&N la vera problematica per gli

operatori portuali e terminalistici che realizzano capacità

aggiuntiva di movimentazione dei contenitori consiste

nell'identificare dove – nell'ambito delle regioni interne –

i futuri flussi di carico diventeranno più sostenuti e quali

tendenze potrebbero connotare i traffici.

La M&N ha intrapreso un notevole lavoro in relazione a

questa regione mediante la realizzazione di un modello inerente ai

costi complessivi della filiera delle forniture.

Spiega Simmons: “Osservando i costi della navigazione

marittima, gli oneri di movimentazione portuale e le spese di

trasporto terrestre, siamo in grado di accertare la competitività

dell'intera filiera delle forniture containerizzate dal paese estero

di origine alla destinazione finale del mercato interno, nonché

di farlo anche per le movimentazioni dei carichi di ritorno”.

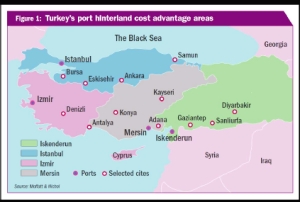

Sulla base di questa analisi, la mappa sottostante rivela i

quattro distretti portuali-chiave che mostrano con particolare

precisione le zone di raccolta dei carichi.

La densa popolazione attorno ad Istanbul ed Ankara senza dubbio

supporta le infrastrutture nel Mar di Marmara (in particolare il

porto di Ambarli) mentre le infrastrutture gestite dalla PSA

International a Mersin traggono vantaggio dalla popolazione e dai

cluster industriali ed agricoli situati nelle regioni centrali del

paese.

Secondo la M&N, la “grande differenza potenziale”

risiede della Turchia orientale, laddove i potenziali flussi di

carico futuri sono condizionati da ciò che accade nel porto

di Iskenderun.

Spiega Simmons: “Se Iskenderun sviluppasse infrastrutture

competitive e di qualità per la movimentazione di

contenitori, allora vi sarebbe un potenziale accertato per il porto

di attrazione di volumi, dei quali la maggior parte sarà

costituita da carichi in esportazione da est e da quanto attualmente

viene indirizzato via Mersin”.

Negli anni '70-'80, Iskenderun ha movimentato notevoli volumi di

carichi da e per l'Iraq e questo è un altro solido potenziale

corridoio di traffici per il porto in futuro, data la ricostruzione

in corso nel paese ed i piani a lungo termine del governo ai fini

della industrializzazione ed allo scopo di diventare un soggetto più

importante nel contesto dei traffici internazionali.

Puntare agli hinterland

“Dato il crescente interesse per la razionalità dei

costi presso tutti i porti, i caricatori ed i vettori marittimi

coinvolti nel mercato turco sono assai interessati agli hinterland

di cui i porti sono al servizio” afferma Simmons.

Anche se Simmons non prevede nessun cambiamento importante nei

modelli di consumo e di generazione dei carichi nei rispettivi

distretti dell'hinterland, è invece ottimista circa le

prospettive di crescita e, quindi, i traffici potenziali dei porti.

Precisa Simmons: “Guardando avanti, il potenziale di

crescita a breve termine dei porti turchi sarà robusto, dal

momento che la crescita dei volumi containerizzati probabilmente

raggiungerà quasi il 10% annuo.

È verosimile che gli hinterland serviti dai porti del

paese restino gli stessi ed è più probabile che, se

dovesse verificarsi qualche cambiamento, questi avverrebbero nel

settore del Mediterraneo orientale.

“Se Iskenderun dovesse diventare più competitivo e

togliere alcuni di questi carichi a Mersin, quest'ultimo cercherebbe

altri carichi a nord di dove è situato.

Nel contempo, vedo il tentativo di Smirne di ampliare il proprio

ruolo di accaparratore di carichi nella regione attualmente servita

dai porti situati attorno ad Istanbul.

Tuttavia, il conseguimento di questo obiettivo richiederà

miglioramenti delle sue infrastrutture per la movimentazione dei

carichi e la capacità complessiva di collegamento (accesso

stradale e ferroviario)”.

Non c'è alcun dubbio che i porti della Turchia

attualmente dispongano di regioni dell'hinterland ben definite.

Data l'attesa di una crescita futura di segno positivo, la

capacità di raggiungere altre zone interne servite da porti

competitivi sarà un'impresa difficile.

Ciononostante, ci si aspetta una crescita promettente in futuro,

dal momento che il ruolo del paese nei traffici internazionali è

in espansione e che i vettori marittimi stanno rispondendo mediante

l'ampliamento dei servizi sia interregionali e di navetta-raccordo,

sia di quelli di scalo diretto a lungo raggio, in particolare con

l'Estremo Oriente, l'Asia meridionale ed il Medio Oriente da e per

il paese.

Quanto ai porti, saranno le infrastrutture situate in distretti

affermati a produrre lo slancio della crescita. (da:

Containerisation International, 01.10.2011)

- Via Raffaele Paolucci 17r/19r - 16129 Genova - ITALIA

tel.: 010.2462122, fax: 010.2516768, e-mail

Partita iva: 03532950106

Registrazione Stampa 33/96 Tribunale di Genova

Direttore responsabile Bruno Bellio Vietata la riproduzione, anche parziale, senza l'esplicito consenso dell'editore