Quotidiano indipendente di economia e politica dei trasporti

16:02 GMT+2

COUNCIL OF INTERMODAL SHIPPING CONSULTANTS

ANNO XXXV - Numero 31 AGOSTO 2017

PORTI

LE PRIME REGIONI PORTUALI CONTAINERIZZATE DELL'UNIONE EUROPEA

(2007-2016): L'ASCESA DEL SUD EUROPA

I risultati produttivi complessivi relativi ai container

nell'Unione Europea si sono incrementati del 13,9% fra l'anno

precedente alla crisi del 2007 ed il 2016.

Rotterdam è il maggiore porto containerizzato in Europa

(12,38 milioni di TEU nel 2016) seguito da Anversa (10,04 milioni di

TEU) e da Amburgo (8,9 milioni di TEU).

Se si raggruppano assieme i porti marittimi per regioni con

molteplici porti si ottiene un quadro migliore dei porti

containerizzati quali punti caldi di movimentazione in Europa.

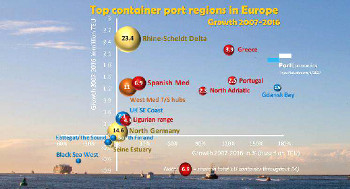

1a osservazione: il delta Reno-Schelda è, più

che mai, la roccaforte della fascia Amburgo-Le Havre.

Con 24 milioni di TEU movimentati nel 2016, il delta

Reno-Schelda resta la più importante regione portuale

containerizzata in Europa in termini di volumi.

Rispetto al 2007, i risultati produttivi containerizzati del

delta sono aumentati di 2,47 milioni di TEU ovvero dell'11,5%.

La quota del delta Reno-Schelda in ordine ai risultati

produttivi containerizzati complessivi dell'Unione Europea mostra

moderate fluttuazioni nella fascia del 23-25% dal 2007.

Nel 2016, la sua quota ha raggiunto il 23,4% rispetto al 23,9%

nel 2007.

Rotterdam ed Anversa, i maggiori porti containerizzati nella

regione e d'Europa, hanno assistito a positive cifre di crescita nel

periodo 2007-2016 (cioè 14,8% e 22,8% rispettivamente).

Il porto costiero belga di Zeebrugge ha testimoniato un

decremento del 31% nello stesso periodo, causato principalmente

dall'indebolimento della posizione nei modelli di scalo delle

alleanze e dei vettori attivi nei traffici Europa-Estremo Oriente.

2a osservazione: il sistema dei porti della Germania

settentrionale torna ai volumi di prima della crisi, ma non di più.

I porti containerizzati della Germania settentrionale

(inizialmente solo Amburgo e Bremerhaven, ma dal 2012 anche

Wilhelmshaven) erano riusciti ad incrementare la quota di traffici

congiunta in Europa dal 13% della fine degli anni '90 al 16,5% del

2007.

L'impennata dei volumi di Bremerhaven ed il ruolo chiave di

Amburgo nei flussi di raccordo con il Baltico e nei flussi basati

sulla ferrovia alla volta delle economie in via di sviluppo

dell'Europa centro-orientale ne sono state le cause principali.

Tuttavia, i drastici cali dei volumi nel 2009, cioè meno

28% ad Amburgo perlopiù dovuto ad una perdita dei flussi di

trasbordo a vantaggio di Rotterdam e meno 16% a Bremerhaven, hanno

portato la quota di traffici al di sotto del 15%.

Nel 2012 la posizione della regione si era ripresa sino al

15,8%, ma poi era gradualmente scivolata sino al 14,6% nel 2016.

Il sistema portuale della Germania settentrionale ha fatto

registrare una minuscola crescita dello 0,6% dal 2007 al 2016 sino a

raggiungere i 14,94 milioni di TEU nel 2016.

La regione ha accolto favorevolmente il nuovo arrivato

Wilhelmshaven nel 2012 quando era stato aperto alle attività

lo JadeWeserPort.

Con volumi pari a 481.720 TEU nel 2016, la crescita dei volumi

nella nuova struttura terminalistica su larga scala è in

aumento sebbene i volumi complessivi restino di gran lunga al di

sotto della capacità del terminal.

I volumi containerizzati di Amburgo nel 2016 sono stati del 10%

al di sotto della sua annata record del 2007.

L'approfondimento del fiume Elba è in cima all'agenda di

Amburgo dal momento che il porto deve attualmente far fronte ad

alcune limitazioni in ordine all'accettazione delle navi

portacontainer più grandi.

3a osservazione: l'estuario della Senna al di sotto dei

volumi del 2007, ma quota dei volumi stabile negli ultimi anni.

L'estuario della Senna, la terza regione nella fascia Le

Havre-Amburgo, ha subito un graduale declino della propria quota dal

5,5% del 1989 al 3,0% nel 2007.

I terminal "Port 2000" di Le Havre, una nuova

strategia relativa all'hinterland, il completamento del processo di

riforma portuale e l'iniziativa HAROPA tesa ad una più

stretta cooperazione fra Le Havre, Rouen ed il porto interno di

Parigi sono finalizzati ad una "rinascita" di Le Havre.

Anche se i risultati produttivi in TEU dell'estuario della Senna

sono di circa l'8% al di sotto dei volumi del 2007, la quota della

regione dei traffici containerizzati europei è rimasta

piuttosto stabile al 2,5% negli ultimi anni.

4a osservazione: i porti dell'Europa meridionale sono in

ascesa

Il grafico sotto riportato mostra chiaramente che le regioni

portuali dell'Europa meridionale (tutte indicate in rosso) sono i

maggiori vincitori in termini di volumi nel periodo 2007-2016.

Il Pireo è responsabile della forte crescita del sistema

dei porti containerizzati greci.

I volumi containerizzati del porto sono aumentati da 1,37

milioni di TEU nel 2007 a 3,67 milioni di TEU nel 2016.

Malgrado le perdite di traffico a Salonicco nel corso dello

stesso periodo, la Grecia ora si classifica come la settima maggiore

regione portuale containerizzata in Europa con una quota del 3,9%

dei risultati produttivi containerizzati complessivi nell'Unione

Europea (in aumento del 2% nel 2007).

La regione ha fatto registrare la seconda più alta

crescita in TEU d'Europa nel periodo 2007-2016 (preceduta solo dal

delta Reno-Schelda) e la terza maggiore crescita in termini

percentuali (dopo la baia di Danzica ed il sistema dei porti

portoghesi).

I porti portoghesi stanno cercando assai alacremente di

espandere le proprie attività mediante lo sviluppo di un

ruolo di trasbordo così come attraverso lo sfruttamento del

mercato spagnolo mediante la realizzazione di un corridoio

ferroviario e lo sviluppo di porti secchi.

Dopo un lungo periodo di declino delle quote di mercato, il

sistema portuale portoghese è riuscito ad innalzare la

propria quota europea sino al 2,5% nel 2016 (in aumento dall'1,3%

nel 2007).

Il porto di Sines ha fatto registrare la crescita di traffico

più forte principalmente a causa delle commesse di volumi in

aumento da parte della MSC e di una ulteriore estensione della

struttura terminalistica le cui operazioni sono effettuate da

PSA/MSC.

Sines ha raggiunto gli 1,51 milioni di TEU nel 2016, dieci volte

di più rispetto al 2007.

I volumi di Leixões si sono incrementati del 50% nello

stesso periodo, mentre Lisbona ha movimentato il 30% di contenitori

in meno nel 2016 rispetto al 2007.

Per un lungo periodo, i porti dell'Adriatico settentrionale

hanno dovuto far fronte a tassi di crescita inferiori alla media.

Tuttavia, dall'anno della crisi del 2009 la situazione sembra

essere mutata.

Nel 2016, questa regione portuale già rappresentava il

2,3% dei volumi containerizzati totali in Europa.

Nel periodo 2007-2016, l'Adriatico settentrionale ha aggiunto

1,15 milioni di TEU ai propri risultati produttivi containerizzati

ovvero una crescita più alta del 92%.

L'accordo di cooperazione NAPA (North Adriatic Ports

Association) sottolinea l'ambizione della regione di sviluppare una

funzione di porta d'accesso all'Europa centro-orientale ed alla

regione alpina.

La regione portuale è anche molto attiva nel collegarsi

all'iniziativa OBOR (Una Cintura Una via).

Prima della crisi, la regione portuale del Mediterraneo spagnolo

aveva fatto registrare una crescita della propria quota europea dal

4% del 1993 al 6,3% nel 2007.

Nel 2016, la sua quota si è ulteriormente incrementata

sino al 6,9%, che rappresenta una crescita di 1,34 milioni di TEU

ovvero del 23,6% rispetto al 2007.

Tuttavia, il percorso di crescita dei singoli porti è

stato alquanto diverso.

Barcellona ha subito un duro colpo dalla crisi con un calo dei

volumi da 2,57 milioni di TEU nel 2008 a 1,8 milioni di TEU nel

2009.

Le attività containerizzate hanno iniziato a riprendersi

solo negli ultimi anni raggiungendo i 2,24 milioni di TEU nel 2016.

All'estremo opposto, Valencia ha fatto registrare una

spettacolare e consistente crescita (anche durante il 2009) da 3,6

milioni di TEU nel 2008 a 4,47 milioni di TEU nel 2012.

La scelta della MSC di utilizzare il porto come hub per la

regione ha dato impulso ai volumi di trasbordo.

Dopo un breve periodo di stagnazione, la crescita è

ripresa negli ultimi anni sino a raggiungere i 4,72 milioni di TEU.

Malaga e Tarragona sono fra i porti containerizzati minori in

questa regione portuale.

I porti liguri in Italia rappresentano qualcosa come il 4,3% dei

volumi portuali europei complessivi negli ultimi anni, in calo

rispetto ai risultati produttivi nell'ordine del 6-7% nel corso

degli anni '80 e '90.

Il sistema portuale ha assistito ad una modesta crescita del

9,8% nel periodo 2007-2016.

Si tratta della sola regione portuale dell'Europa meridionale

che mostra un cifra inferiore alla crescita del 13,9% dell'intero

sistema portuale dell'Unione Europea.

Genova, il maggiore porto della regione con 2,3 milioni di TEU

nel 2016, è quello che ha fatto registrare la crescita più

sostenuta nel periodo 2007-2016 (+24%).

I porti liguri fanno molto affidamento sui centri economici

ricchi di carichi dell'Italia settentrionale.

5a osservazione: notevoli diversità di crescita fra

gli hub di trasbordo "puri" europei nel Mediterraneo

occidentale.

Gli hub di trasbordo "puri" nel Mediterraneo

occidentale sono emersi alla metà degli anni '90

principalmente per dedicarsi al numero sempre crescente dei servizi

Asia-Mediterraneo.

Combinati, questi hub hanno assistito ad una crescita del 12%

per 1,2 milioni di TEU nell'arco di tempo 2007-2016.

Algeciras all'estremità meridionale della penisola

iberica è stato il primo a giovarsi dei vantaggi della sua

ubicazione geografica, ma adesso si trova ad affrontare la forte

concorrenza dei nuovi arrivati nel blocco di attività di

trasbordo come il Tanger Med in Marocco e Sines sull'Atlantico.

Ancora, Algeciras è riuscita a realizzare una crescita

del 39% far il 2007 ed il 2016 sino a raggiungere un risultato

produttivo record di 4,76 milioni di TEU l'anno scorso.

Gli hub di trasbordo italiani hanno mostrato risultati

contrastanti.

Gioia Tauro ha oltrepassato il segno dei 3 milioni di TEU nel

2003, ma da quel momento ha dovuto affrontare alcuni alti e bassi.

Il porto ha fatto registrare una perdita di traffici del 17% fra

il 2007 ed il 2016.

Taranto ha raggiunto quasi 900.000 TEU nel 2006, ma al momento

non svolge più un ruolo nel mercato del trasbordo.

I traffici containerizzati di Cagliari fluttuano attorno a

600.000 TEU dal 2005.

6a osservazione: risveglio della costa sud-orientale del

Regno Unito?

Nel periodo 2007-2016, la regione portuale della costa

sud-orientale del Regno Unito ha aggiunto 0,44 milioni di TEU ai

propri risultati produttivi.

Ciò rappresenta una modesta crescita del 6,4% ovvero meno

della metà della crescita del sistema portuale

containerizzato complessivo dell'Unione Europea nello stesso

periodo.

Questa regione portuale ha assistito ad un decremento alquanto

significativo della propria quota containerizzata dell'Unione

Europea fino ai primi del 2010.

Con la realizzazione di nuova capacità, i porti del Regno

Unito sono stati in grado di attirare un numero maggiore di scali

diretti e di incrementare la loro quota congiunta dal 6,4% nel 2012

al 7,1% nel 2016.

Felixstowe e Southampton restano le due principali porte

d'accesso del sistema portuale containerizzato del Regno Unito,

mentre il Thamesport ha gradualmente perso il proprio ruolo quale

porto di scalo sulle principali rotte di traffici est-ovest.

Pure il relativamente nuovo London Gateway sta iniziando ad

avere un impatto sulle dinamiche concorrenziali.

7a osservazione: la baia di Danzica quale regione

protagonista nel Baltico/Scandinavia.

Nell'ultimo paio di anni, i porti della Baia di Danzica stanno

assistendo ad una fiorente crescita e ad una quota di traffico in

aumento in Europa (adesso 1,9% rispetto allo 0,8% nel 2007 ed allo

0,5% nel 2004).

Nel periodo 2007-2016, la regione portuale della baia di Danzica

ha aggiunto 1,23 milioni di TEU ai propri risultati produttivi

corrispondenti ad una elevata crescita del 173%.

Per lungo tempo, i centri di carico polacchi sono stati

confinati al proprio stato di porti di raccordo, facendo concorrenza

al porto principale di Amburgo per l'hinterland polacco.

Tuttavia, il processo di riforma dei porti polacchi ha dato

impulso allo sviluppo di nuove strutture per la movimentazione dei

contenitori.

Anche se Gdynia ha conseguito solo il 4,5% in più di

volumi containerizzati nel periodo 2007-2016, Danzica ha assistito

ad una forte crescita da 97.000 TEU nel 1997 a 1,3 milioni di TEU

nel 2016.

La struttura DCT a Danzica serve quale porto di scalo per alcuni

dei principali servizi Europa-Estremo Oriente.

Il porto è determinato a diventare uno hub per l'Europa

centro-orientale e la Russia.

Il successo della regione portuale della baia di Danzica

contrasta con le modeste perdite di traffico nel sistema portuale

all'ingresso del Baltico (Kattegat/Stretto) e della Finlandia

meridionale.

Anche se entrambe le regioni stanno perdendo terreno in termini

di traffici, i porti scandinavi restano soggetti assai dinamici nel

mercato e sono fra i pionieri europei per quanto riguarda i

lungimiranti programmi di cooperazione portuale e lo sviluppo

portuale sostenibile.

Ad esempio, il porto di Göteborg in Svezia funge da buona

pratica nello sviluppo di una rete intermodale: la metà dei

volumi containerizzati del porto sono trasportati all'interno

mediante un'ampia rete ferroviaria nazionale di navette per

contenitori.

8a osservazione: nessun risveglio (ancora) dei porti del Mar

Nero dell'Unione Europea.

I porti del mar Nero, Costanza in particolare, erano stati in

ascesa nei primi anni 2000 rispetto alla virtuale assenza di

traffici per una quota europea dell'1,7% nel 2008.

Costanza ha attirato investimenti portuali potendo esso

potenzialmente servire quale porta d'accesso all'Europa orientale e

hub di trasbordo per l'area del Mar Nero.

La crisi ha bruscamente posto fine all'evoluzione di questa

storia di successo: i risultati produttivi containerizzati di

Costanza sono drasticamente calati da 1,38 milioni di TEU nel 2008 a

594.299 TEU nel 2009.

Negli anni successivi, il porto ha potuto presentare solamente

una modesta crescita sino a raggiungere 711.339 TEU nel 2016.

I porti bulgari di Varna e Burgas restano piccoli attori nel

mercato containerizzato.

Complessivamente, la parte occidentale della regione portuale

del Mar Nero ha fatto registrare un calo di circa 640.000 TEU nel

periodo 2007-2016 che rappresenta una perdita di traffico di quasi

il 42%.

La diminuzione dei traffici nei porti del Mar Nero è in

netto contrasto con la forte crescita cui si è assistito

presso i porti ad acque profonde del Pireo e turchi nei pressi del

Mar di Marmara.

Questo sviluppo dimostra che le linee di navigazione al momento

attuale preferiscono un modello hub-feeder nel Mediterraneo al

servizio dell'area del Mar Nero al posto degli scali diretti a lungo

raggio nel Mar Nero.

La fonte di questo articolo è Theo Notteboom,

professore di economia portuale e marittima.

- Via Raffaele Paolucci 17r/19r - 16129 Genova - ITALIA

tel.: 010.2462122, fax: 010.2516768, e-mail

Partita iva: 03532950106

Registrazione Stampa 33/96 Tribunale di Genova

Direttore responsabile Bruno Bellio Vietata la riproduzione, anche parziale, senza l'esplicito consenso dell'editore