Quotidiano indipendente di economia e politica dei trasporti

11:40 GMT+2

CENTRO INTERNAZIONALE STUDI CONTAINERS

ANNO XXXVII - Numero 15 OTTOBRE 2019

TRASPORTO MARITTIMO

IL TRASPORTO MARITTIMO CINESE: 70 ANNI DENSI DI AVVENIMENTI

Nell'ambito delle celebrazioni per il 70° anniversario della

nascita della Repubblica Popolare, è stato sottolineato come

la Cina abbia conseguito una posizione di spicco in molte attività

marittime.

Una delle più rilevanti è la flotta della marina

mercantile appartenente a compagnie di navigazione con sede in Cina,

che al momento attuale è la seconda al mondo in termini di

grandezza.

Settant'anni fa nel 1949 la partecipazione al trasporto

marittimo internazionale era minima.

I progressi nella edificazione della flotta da allora sono stati

notevoli, specialmente nel corso di questo secolo.

Poco più di un anno fa, in seguito al rapido ampliamento

conseguito nel decennio precedente, la flotta della Cina ha

raggiunto una capacità maggiore di quella del Giappone, che

era stata al secondo posto in classifica dopo la Grecia per un lungo

periodo.

Nel corso degli ultimi dodici mesi la flotta di proprietà

cinese ha continuato a crescere risolutamente, riducendo la distanza

dal paese primo in classifica in ordine alle flotte nazionali.

Attualmente la capacità della flotta cinese è di

1/7 del totale mondiale.

Da minuscola a gigantesca

Dopo gli epici viaggi dell'ammiraglio Zheng He, il famoso

esploratore dell'epoca Ming nel quindicesimo secolo, quando la Cina

era uno dei più avanzati paesi marittimi, il coinvolgimento

nei traffici marittimi a lungo raggio internazionali era cessato

quasi del tutto per cinque secoli.

Nel 1949 quando nacque la Repubblica Popolare Cinese la flotta

nazionale era minuscola.

Nei primi anni 2000 la flotta di proprietà cinese era

cresciuta fino al 5-6% del totale mondiale e a metà del 2019

la percentuale si avvicina al 14%.

Nel corso dell'ultimo decennio, a partire dalla fine del 2009,

la capacità è salita da 74,4 milioni di tonnellate

lorde a 189,3 milioni di tonnellate lorde alla fine dello scorso

mese di agosto, con un incremento - secondo le statistiche della

Clarksons Research - di 115 milioni di tonnellate lorde ovvero del

154%.

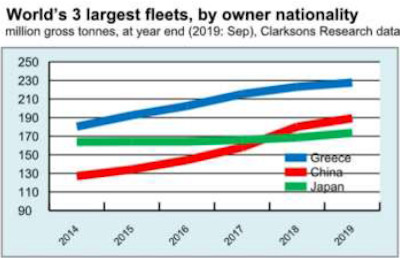

Nel giro degli ultimi cinque anni, come mostra il grafico

sottostante, il totale è salito di 63 milioni di tonnellate

lorde ovvero del 50% da 126,1 milioni di tonnellate lorde alla fine

del 2014.

Dal grafico si evince chiaramente la crescita più rapida

della flotta cinese rispetto a quelle delle altre principali

nazionalità proprietarie.

I tassi di crescita annui della flotta di proprietà

cinese (che comprende tutte le navi da 100 tonnellate lorde ed oltre

ma non tiene conto delle navi appartenenti a Hong Kong) hanno

riportato una media del 7,9% negli ultimi cinque anni completi dal

2014 al 2018.

Il ritmo annuo di espansione varia sensibilmente, da un

relativamente lento 2% (nel 2014) ad un rapido 14% (nel 2018).

In queste statistiche le tonnellate lorde vengono utilizzate

quale conveniente misura comune di capacità.

Il paese armatore viene definito dalla localizzazione della

compagnia di navigazione che possiede e controlla una nave.

L'espansione della flotta ha rispecchiato principalmente le

molte nuove petroliere, rinfusiere - fra cui una sottocategoria

specializzata, le porta minerali grezzi - portacontainer e gasiere

introdotte in questo periodo.

Ma pure diversi altri influssi hanno contribuito all'evoluzione

della flotta.

Le acquisizioni di navi di seconda mano nel mercato

internazionale hanno fornito altri apporti.

Viceversa le eliminazioni - navi vendute a fini di riciclaggio

(rottamazioni) o vendute nel mercato di seconda meno - sono state

una parziale compensazione.

Forze trainanti

Che cosa ha indotto questa forte espansione della flotta

appartenente alla Cina nel ventesimo secolo?

La crescita dei flussi di traffico di origine marittima del

paese, sia in entrata che in uscita, ha chiaramente influito al

riguardo.

In particolare, le importazioni in aumento di derrate della Cina

che in certi settori sono cresciute sino a diventare la maggiore a

livello mondiale o una delle maggiori movimentazioni di importazione

hanno assicurato l'incentivo a cercare un maggiore coinvolgimento

nell'attività di trasporto marittimo.

Le abbondanti esportazioni di prodotti finiti hanno motivato la

partecipazione ai servizi di trasporto marittimo containerizzato.

Il potenziamento del controllo sulle rotte

dell'approvvigionamento, assicurando una più rigorosa

sicurezza dei servizi di trasporto e riducendo la dipendenza dai

vettori esteri, si è rivelata una intensificazione delle

motivazioni ad espandere la capacità di trasporto dei

carichi.

Anche il potenziale di conseguimento di ingenti profitti,

mediante la proprietà e l'effettuazione di operazioni con

risorse di trasporto marittimo, è stato significativo.

Subito dopo la nascita della Repubblica Popolare Cinese, il

presidente Mao Zedong aveva dichiarato nel 1953 che "(noi

cinesi) dobbiamo lavorare sodo per sviluppare un nostro settore del

trasporto marittimo.

Dobbiamo sforzarci di costruire più navi e di creare la

nostra 'ferrovia' in mare".

Questa prescrizione, con enfasi variabile nella politica e nella

pratica, è stata ampiamente rispettata negli ultimi

settant'anni.

Nel primo decennio di questo secolo, quando la maggiore presenza

della Cina nei traffici globali di origine marittima stava emergendo

in seguito all'adesione alla World Trade Organization a dicembre del

2001, la crescita della flotta era nettamente inferiore

all'espansione dei traffici.

Rispetto al ciclo di sviluppo delle economie europea e

giapponese diversi decenni prima, quando la capacità di

trasporto per le importazioni di materie prime e altri carichi era

stata attentamente pianificata dagli utenti industriali, l'approccio

della Cina era diverso.

Gli importatori cinesi si sono affidati maggiormente al mercato

del trasporto merci marittimo internazionale e agli armatori

stranieri per assicurare il trasporto, principalmente nell'ambito di

accordi di noleggio a breve termine.

Alla fine del primo decennio gli investimenti in nuove navi da

parte degli armatori in Cina stavano guadagnando slancio.

Secondo quanto riferito, le ricerche degli economisti hanno

sottolineato le debolezze delle compagnie di navigazione cinesi in

un contesto internazionale.

L'analisi ha sottolineato che, in base alla politica del

governo, non sono stati erogati sussidi operativi o di costruzione

navale, né erano disponibili tassi di prestito, tasse,

ammortamenti o altre misure preferenziali vantaggiose per la

costruzione navale.

Durante l'attuale secondo decennio, i progressi della flotta di

proprietà della Cina possono essere interpretati come

efficaci in modalità di 'recupero'.

Anche così, all'inizio di questa fase, la rapida

espansione non era sempre vista universalmente come una solida

strategia.

Lunghi periodi di debolezza dei mercati globali del trasporto

merci primi dieci anni del 21° secolo hanno impedito o limitato

i tentativi di conseguire un'adeguata redditività nelle

attività di armamento.

Tuttavia, il motivo alla base della sicurezza dei movimenti

commerciali per espandere la quota della Cina nel suo commercio via

mare è rimasto intatto.

Un ulteriore incentivo per promuovere lo sviluppo della flotta

ha richiesto un periodo di quattro anni dal 2013 al 2017.

Nel contesto di modesti mercati marittimi globali, il governo

cinese ha presentato un nuovo regime di sovvenzioni per rottamazioni

che è stato introdotto alla fine del 2013, inizialmente per

due anni, per incoraggiare gli investimenti.

Il regime, disponibile solo per le navi battenti bandiera

cinese, prevedeva che il tonnellaggio di una nuova ordinazione di

costruzione dovesse superare quello della nave venduta per il

riciclaggio.

Successivamente questo sussidio è stato prorogato per

altri due anni, cessando alla fine del 2017.

Un notevole ampliamento

Negli ultimi anni diverse aggiunte di alto profilo hanno dato

impulso alla crescita della flotta di proprietà della Cina.

Numerose grandi navi cisterna di nuova costruzione nel gruppo di

dimensioni VLCC (grandissime petroliere per il trasporto di greggio)

sono state consegnate dai cantieri navali.

Gli armatori cinesi hanno acquisito dalla società

mineraria brasiliana Vale 20 navi giganti esistenti costruite nella

prima fase dei vettori minerari Valemax.

È stata completata l'acquisizione da parte di COSCO

dell'operatore di servizi containerizzati con sede a Hong Kong

Orient Overseas Container Lines (OOCL), uno dei maggiori operatori

mondiali.

Più di recente lo scorso anno è iniziata la

consegna della seconda fase di enormi vettori minerari Valemax

insieme ad altre grandi navi cisterna ed a mega navi portacontainer.

Osservando le principali categorie tipologiche di navi e il modo

in cui queste si sono evolute negli ultimi cinque anni, dal 2014 al

2018, il ritmo di ampliamento della flotta è stato di varia

natura.

La flotta di navi portacontainer è stata di gran lunga

quella contrassegnata dalla più rapida crescita dei tre

segmenti principali, espandendosi da 12,4 a 36,2 milioni di

tonnellate, con un aumento del 191%.

Le petroliere hanno registrato un aumento del 41% da 22,0 a 31,1

milioni di tonnellate.

Nella categoria più grande, le navi portarinfuse, la

flotta si è espansa del 24%, da 73,9 a 91,7 milioni di

tonnellate.

Le gasiere, un segmento relativamente piccolo, hanno visto una

crescita del 210% da 1,1 a 3,5 milioni di tonnellate.

La capacità della flotta di proprietà della Cina

si è ulteriormente ampliata nel 2019.

Gli armatori hanno preso in consegna molte navi di nuova

costruzione dai cantieri navali nel contesto di un vasto programma

di ordini.

Particolarmente degni di nota sono i volumi di navi cisterna di

grandi capacità, navi portarinfuse e navi minerarie, nonché

di navi portacontainer che si uniscono alla flotta.

Anche le navi più piccole sono un elemento.

Le navi di grandi dimensioni previste in consegna nel 2019 (come

previsto all'inizio di quest'anno) per gli armatori in Cina erano

numerose.

Le consegne di navi cisterna includevano 16 navi cisterna

Suezmax da 150-158.000 tonnellate di peso morto e 9 VLCC

(grandissime petroliere per il trasporto di greggio) da 300-319.000

tonnellate di peso morto.

All'interno del segmento delle rinfusiere, le consegne previste

includevano 3 navi Newcastlemax da 208-209.000 tonnellate di peso

morto, 2 Guaibamax da 325.000 tonnellate di peso morto (per il

trasporto di minerali) e 8 Valemax 400.000 tonnellate di peso morto.

Tra le portacontainer, dovevano esserne consegnate 4 da 13.500

TEU (unità equivalenti a venti piedi), più 6 ULBCS da

19-21.000 TEU.

Molte navi sono state consegnate nei primi nove mesi di

quest'anno.

Aggiunte anticipate di capacità

Gli ordini per le nuove navi da consegnare alla flotta di

proprietà della Cina si estendono per i prossimi due anni e

oltre.

I dati della Clarksons Research a fine agosto 2019 mostrano che

(utilizzando una misurazione comune della stazza lorda) l'intero

portafoglio ordini di nuova costruzione per la consegna agli

armatori in Cina ammonta a 486 navi per 19,4 milioni di tonnellate

lorde.

Il volume del tonnellaggio è equivalente al 10,2 percento

della capacità della flotta esistente pari a 189,3 milioni di

tonnellate lorde.

All'interno di questo portafoglio ordini, sono previsti 3,2

milioni di tonnellate lorde per i restanti quattro mesi del 2019,

seguiti da 8,4 milioni di tonnellate lorde in scadenza nel 2020 e

7,8 milioni di tonnellate lorde nel 2021 e negli anni successivi.

Un confronto con gli altri due maggiori paesi di nazionalità

degli armatori mostra che il Giappone ha un portafoglio ordini più

ampio, per 29,1 milioni di tonnellate lorde, pari a quasi il 17%

dell'attuale flotta di proprietà del Giappone.

Il portafoglio ordini per la Grecia è inferiore a quello

cinese, pari a 16 milioni di tonnellate lorde o al 7% della capacità

della flotta esistente.

Queste differenze implicano il potenziale di variazione dei

futuri tassi di espansione della flotta.

Ma queste sono solo menzioni indicative, poiché la

crescita effettiva della flotta sarà determinata come al

solito anche dalla quantità di rottamazioni della capacità

esistente e dall'entità delle transazioni relative a navi

usate, che si tratti sia di acquisizioni sia di vendite a

proprietari di altre nazionalità.

Tra le consegne di nuova costruzione che dovrebbero essere

affidate alla flotta di proprietà della Cina nel corso dei

prossimi due anni ci sono un certo numero di navi cisterna Suezmax e

VLCC.

Molte navi portarinfuse Newcastlemax e anche vettori Guaibamax e

Valemax sono state ordinati per la consegna nell'anno o due anni

prima del previsto.

Al contrario, il programma di costruzione di navi portacontainer

di grandi dimensioni attende ulteriori attività.

L'attuale portafoglio ordini (alla fine di agosto) mostra 11

navi cisterna VLCC da 310-319.000 tonnellate di peso morto in

ordinazione, per consegne fino al 2021 compreso.

Nei restanti mesi di quest'anno e nel prossimo anno sono in

programma 10 Guaibamax da 325.000 tonnellate di peso morto più

3 Valemax da 400.000 tonnellate di peso morto vettori di minerale

Nel settore delle navi portarinfuse l'attenzione principale è

ora rivolta alla categoria Newcastlemax da 200-220.000 tonnellate di

peso morto dove il portafoglio ordini si estende a 31 navi in

consegna entro la fine del 2022.

Attualmente è sotto ordinazione solo una nave

portacontainer ULBC da 21.000 TEU, sebbene 10.000 TEU su 15.000 TEU

siano in consegna entro la fine del 2022.

Potenziale di impiego

Come e dove verranno utilizzate le nuove capacità future

di proprietà della Cina e le navi recentemente consegnate?

Una gran parte sembra destinata interamente o principalmente

alle rotte commerciali in cui la Cina si trova ad una estremità.

Per il tonnellaggio che trasporta merci alla rinfusa, navi

cisterna e navi portarinfuse (compresi i minerali), queste rotte

saranno prevalentemente quelle in cui la Cina è un

importatore.

Una parte della nuova capacità probabilmente cercherà

un impiego almeno occasionale in settori in cui la Cina non è

una destinazione o un'origine, i tradizionali 'traffici di

traversata'.

Una dimostrazione sorprendente ne è una ordinazione

multipla riportata pochi mesi fa.

La COSCO Shipping Bulk ha ordinato 18 (incluse 2 opzioni) navi

portarinfuse Newcastlemax da 210.000 tonnellate di peso morto presso

diversi cantieri navali cinesi per la consegna nel 2021 e 2022, per

un totale di 3,4 milioni di tonnellate di peso morto o più.

Queste navi sono destinate all'impiego nel commercio di bauxite

a lungo raggio dalla Guinea, in Africa occidentale, alla Cina.

La produzione di alluminio su larga scala in Cina necessita di

ingenti importazioni di materie prime per la trasformazione in

allumina e quindi in alluminio.

Le miniere in Guinea si sono espanse con gli investimenti cinesi

che hanno dato impulso agli approvvigionamenti, richiedendo una

maggiore capacità di trasporto per questa rotta, facilitata

da aggiornamenti portuali che consentono l'uso di navi portarinfuse

più grandi di quelle precedentemente impiegabili.

Persistente tendenza al rialzo?

Le indicazioni suggeriscono un continuo ampliamento della flotta

di proprietà della Cina negli anni a venire e probabilmente

una percentuale crescente della capacità della flotta

mondiale che essa rappresenta.

Varie dichiarazioni del governo cinese o attribuite al governo o

a persone ad esso collegate hanno dato l'impressione di un'ampia

strategia per ridurre la dipendenza dal mercato internazionale del

trasporto merci, in particolare il mercato 'a pronti' per singolo

viaggio e per i noleggi a breve termine.

Una maggiore incertezza riguarda quale sarà il ritmo del

progresso.

Anche relativamente a breve termine, prevedere lo sviluppo della

flotta cinese e quella della flotta mondiale nel suo insieme

costituisce un esercizio di speculazione.

Potrebbe essere un'idea 'chiara' quella secondo cui molte altre

navi di nuova costruzione di varie tipologie saranno ordinate dagli

armatori con sede in Cina, consentendo alla flotta di continuare a

crescere.

Al di là di questa ampia nozione, tuttavia, che

probabilmente sembra dimostrarsi corretta, esiste una vasta gamma di

risultati sia in termini di tempistica che di volumi di capacità.

Molti fattori, compresi alcuni che potrebbero non essere stati

previsti, influenzeranno le decisioni future degli armatori in Cina

in ordine all'estensione della capacità della flotta con le

nuove costruzioni.

Vi sono anche aspetti significativi rispetto a quanto della

flotta attuale sarà demolito e a se e in che misura gli

acquisti e le vendite di navi usate possano avere un'influenza

importante.

Questi non sono elementi che possono essere previsti con

precisione con un margine qualsiasi di certezza, soprattutto a lungo

termine: si possono fare solo ipotesi di carattere generale.

- Via Raffaele Paolucci 17r/19r - 16129 Genova - ITALIA

tel.: 010.2462122, fax: 010.2516768, e-mail

Partita iva: 03532950106

Registrazione Stampa 33/96 Tribunale di Genova

Direttore responsabile Bruno Bellio Vietata la riproduzione, anche parziale, senza l'esplicito consenso dell'editore